Marzo marcó el piso del mercado para los índices internacionales, tras un recorte muy pronunciado en enero y febrero. La Fed inició de manera moderada su ciclo de subas de tasas elevando 0.25% a 0.5% su tasa de referencia. La guerra limitó la posibilidad de que la Fed fuera más lejos, y subiera 50 puntos básicos. Por otro lado, la elevada inflación en los Estados Unidos, se ve potenciada por la guerra ya que los commodities, como el petróleo han alcanzado máximos de 14 años. Así es que la administración Biden busca ahora tomar medidas para palear estos efectos, por ejemplo, vendiendo reservas de crudo y presionando a las petroleras a que exploten todos sus pozos ociosos para elevar la producción. Por otro lado, ha habido cierto avance en las negociaciones políticas para frenar la incursión de Rusia en Ucrania. Estas últimas noticias han ayudado a que los commodities retrocedan en la última semana del mes. El índice S&P500 por su parte, subió un 3.3% en el mes, para reducir su rojo anual al -5.2%.

En el plano local, finalmente se concretó el anunciado acuerdo con el FMI. Esto, junto con las tasas del Central que siguen en ascenso (Tasa de Leliqs pasó de 42.5% a 44.5%) aunque aún por debajo de la inflación, llevaron al peso a moderar su tasa de devaluación. En el mes, el peso se apreció contra el dólar en su modalidad contado con liquidación un 4.66% para cerrar en $191.3/usd. La posibilidad de un acuerdo político entre Rusia y Ucrania llevaron a la soja, principal comodity exportable local, a recortar como otros comodities en la segunda quincena del mes, para cerrar marzo en USD 595/tn. Y no solo a Argentina benefician estos números, también el Real sorprendió durante marzo quebrando a la baja la tendencia de depreciación que mantenía desde 2011, para cerrar en RS 4.739 por USD, alzándose con una apreciación del 8.16%.

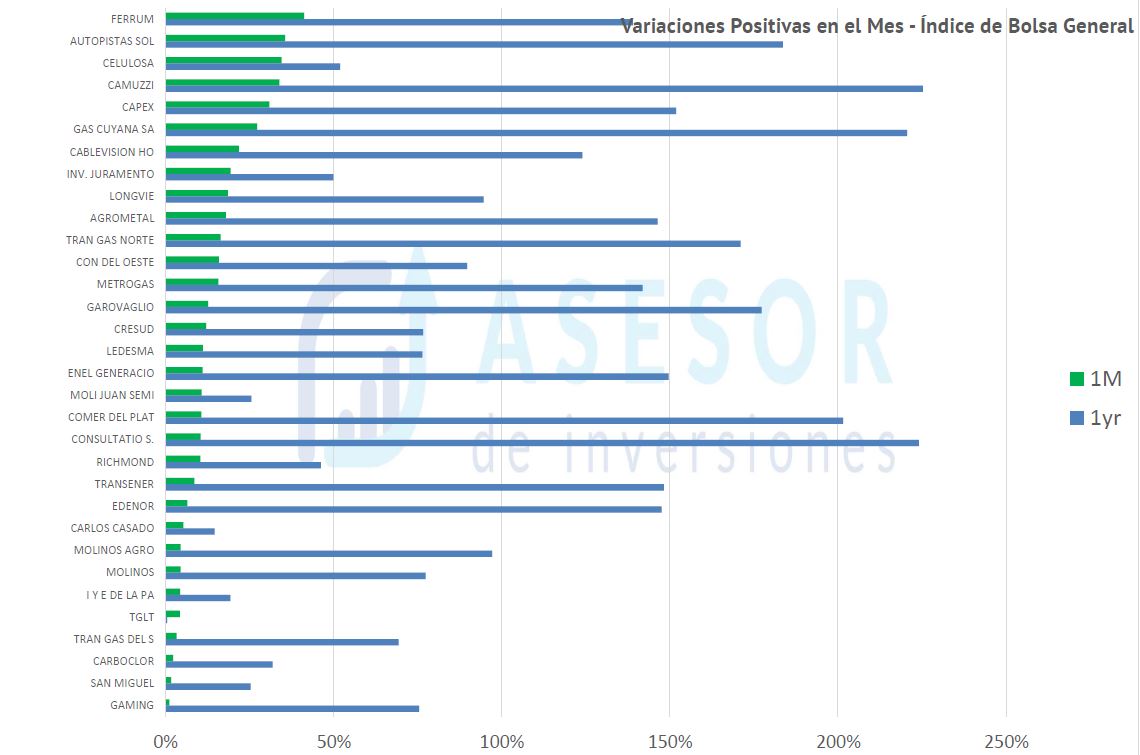

Dentro del índice de bolsa general podemos ver un movimiento alcista del sector industrial representado por Ferrum, Celulosa, Longvie y Agrometal. Mientras que también continúan recuperándose las empresas de servicios públicos (Autopistas del Sol, Camuzzi, Gas Cuyana y Transporadora de Gas del Norte) ante la expectativa de revisiones tarifarias en el marco del acuerdo con el FMI. El merval en USD acumula así una suba del 14.15% desde inicios de año, totalmente desacoplado de los índices globales.

Informe completo: CHEAT_SHEET_MERVAL-31-03-2022

Alejandro Bianchi, CFA

Founder, AsesorDeInversiones.com

{kind=link}